- 会社情報

- 画像

- 動画

◆住宅ローンの返済比率(返済負担率)の目安は? ◆無理なく返せる額を計算>>詳しくはコチラ>>

住宅ローンをいくら借りるかで、住宅の購入予算は左右される。

この住宅ローンの借入額を決めるときにポイントになるのが返済比率(返済負担率)だ。

返済比率(返済負担率)はどのくらいが適切なのか。いくらなら無理なく返せるのかを計算してみよう。

◆金融機関の返済比率(返済負担率)の審査基準はおおむね30~35%程度

返済比率(返済負担率)とは、「年収に占める年間返済額の割合」のこと。住宅ローンの審査で金融機関がチェックするポイントの一つだ。返済比率(返済負担率)が基準を超えると返済負担が重くなり、返済が滞るリスクが高まるので、融資が受けられなかったり、借入額を減らされたりする。

この返済比率(返済負担率)は金融機関や住宅ローンの種類によって異なるが、おおむね30~35%程度となっている。例えば【フラット35】はどの金融機関でも一律で以下のとおりだ。

【フラット35】の返済比率(返済負担率)の基準

| 年収 | 400万円未満 | 400万円以上 |

|---|---|---|

| 基準 | 30%以下 | 35%以下 |

例えば年収400万円の場合は返済比率(返済負担率)35%以下が基準となる。ということは、「400万円×35%」=140万円が年間返済額の上限だ。

これを12カ月で割ると「140万円÷12カ月」=約11万6666円が毎月返済額の上限ということになる。

民間住宅ローンの返済比率(返済負担率)は金融機関によりさまざまだが、例えば以下のように細分化されているケースが多い。

民間住宅ローンの返済比率(返済負担率)の基準の例

| 年収 | 100万円以上300万円未満 | 300万円以上450万円未満 | 450万円以上600万円未満 | 600万円以上 |

|---|---|---|---|---|

| 基準 | 20%以下 | 30%以下 | 35%以下 | 40%以下 |

この場合、年収400万円だと返済比率(返済負担率)30%以下が基準となり、【フラット35】よりも厳しくなる。

だが、年収600万円以上の人は返済比率(返済負担率)の基準が40%以下なので、【フラット35】よりも基準が緩い。

◆住宅ローン以外の借り入れも含め、審査金利で計算する

返済比率(返済負担率)の計算式は「返済比率(返済負担率)(%)=年間返済額÷年収×100」となる。ここでいう年収は、会社員なら社会保険料や所得税などを差し引く前の「税込み年収」だ。

また年間返済額には住宅ローンの毎月返済額やボーナス時返済額だけでなく、住宅ローン以外の借り入れがあればその返済額も含めるので注意したい。

「クレジットカードでリボ払い・キャッシングを利用していたり、携帯電話の端末代金の分割払いをしていたり、車のローン返済、テレビショッピングの分割払い、ポケットWi-Fi分割など、その分も返済額に加算されます。きちんと返済しているかもチェックの対象です」

また、完済証明(住宅ローンの実行まで(正確には金融機関との住宅ローン借り入れ契約:金銭消費契約までに)条件が付いたり、減額や保留・最悪な場合は否決(貸してもらえない)になる場合があります)

ご主人様のみ1本での住宅ローン申し込みで、ご主人様の年収は申し分なく、借入や過去の遅れも一切なし! 問題なく低金利で事前審査通過と思っていたら・・・

なんと・・・奥様は連帯保証人やペアローンを組んでいない(奥様の個人情報同意書は住宅ローン借入申込書にサイン記載していない)のに、

同一世帯の世帯収入を金融機関は審査の対象としている為、

奥様の大昔(8年前:独身時代)のクレジットカード未払いで異動履歴がのっこて審査に引っ掛かり否決=フラット35に切り替え審査通過・・・こんな経験もあります。。

金融機関でどうして個人情報同意書を提出していないのに分かったか??=『答えは:官報』履歴です!官報に掲載された情報は個人情報同意書がなくてもみれます!

そして金融機関からの審査回答は「総合的な判断で」今回は残全ながらお申し込みいただけません(否決)となり、

詳しい否決になった原因追及の根拠や、審査内容(正確には銀行が審査するのではなく、銀行の保証会社(銀行独自の保証会社=プロパー)・(どの銀行も対応可能な保証会社=全国保証

)は開示してもらえません。

ちなみに、銀行の保証会社(銀行独自の保証会社=プロパー)・(どの銀行も対応可能な保証会社=全国保証)によって返済比率の計算金利も変わります。

また、2021年01月現在は変動型などで借りると金利が1%未満の場合が多い超低金利なのだが、そのままの金利で審査されるとは限らないという。

「各金融機関では、審査のための金利を設けているケースが一般的です。返済の途中で金利が上がったときに返済が滞らないように、金融機関がリスクヘッジしているのです」

返済比率(返済負担率)を計算するときの金利が実際の適用金利か、審査金利かによって、同じ年収でも借りられる額が変わってくる。

例えば年収600万円(税込み)の人が返済期間35年で借りる場合に、年収負担率35%で計算した借りられる額が下の表だ。

実際の適用金利である年0.625%で計算すると約6600万円まで借りられると出るが、

仮に審査金利が年3.0%だとすると4540万円と、実に2000万円を超える差になった。

適用金利と審査金利で借入可能額をシミュレーション

| 年収(税込) | 年収負担率 | 年間返済額(上限) | 金利 | 借入可能額(上限) |

|---|---|---|---|---|

| 600万円 | 35% | 210万円 | 年0.625% | 約6600万円 |

| 年3.0% | 約4540万円 |

※返済期間35年の場合

◆「永住権なしの外国人」でも組める住宅ローンは?

「日本に永住権がなくても住宅ローンは組めるのか」知りたいと思っていませんか?永住権がなければ住宅ローンを組める銀行が限られてしまいますが、ローンの利用自体は不可能ではありません。

本記事では、主に外国人が日本で住宅ローン審査に通りづらい理由と、永住権なしで住宅ローンを組むために必要なことを解説します。日本で住宅の購入を検討している人や、永住権をもたない配偶者がいる人は、ぜひ参考にしてみてください。

居住年数

日本に来てからの年数は必ず審査項目になります。多くの金融機関では、日本に入国してから5年以上経過しているなど、それなりに長く滞在していることを条件にしています。長期間の居住が確認できれば、永住権がなくても住宅ローンの審査を受けられる場合もあるのです。

逆にいえば、日本に来たばかりの外国人はローンの申込さえできず、門前払いされてしまうこともあります。

借りる人の勤続年数と最低年収

ローン利用者の勤続年数や最低年収も審査では重要視されます。何年も同じ勤務先で働いている人の方が、就職したばかりの人よりも安定収入が期待できると考えるのは一般的でしょう。

実際、2~3年以上の勤続年数と一定額以上の収入があることを審査の条件にしている銀行が多いです。最低年収もローンの金額によって200万~600万円程度と差はあるものの、一定の基準を設定しているケースがほとんどで、収入が安定しない人はローンの審査が厳しくなってしまいます。

年収に見合った借入額を検討するために、借入額の目安を以下の記事でも詳しく解説していますので、併せてチェックしておきましょう。

三菱UFJ銀行

日本のメガバンクとしてお馴染みの三菱UFJ銀行でも、次の条件を満たしていれば永住権のない外国人でも住宅ローンの申込が可能です。

・配偶者が日本人あるいは日本に在住して5年以上(単身者でも可)の人

・3年以上、日本企業(転職は含みません:同じ日本企業で3年以上勤務か必須条件となります:外資系企業の場合は日本国内に支社があり、日本で納税している企業が審査対象です)で勤続している人。(健康保険証の「資格取得年月日」で確認します)

・3年以上同じ賃貸マンション(賃貸一戸建てでもOK)で居住している事が条件となります。転勤などの特殊事情は考慮される場合もあります。(住民票の「転出転入届出日」で確認致します)

・収入(税込年収:源泉徴収票の左上の収入金額)400万円以上~審査申込可

ただし、永住権がない場合は購入する住宅価格の80%までしかローンを借りることができないため注意しておきましょう。

また、購入予定物件が中古の場合、昭和56年(1981年)6月1日以降に建築された『新耐震基準』の中古一戸建て建築確認概要書がある物件に限られます。

※昭和56年(1981年)6月1日以前に建築された『旧耐震基準』の中古物件の場合は、住宅ローンの申込は不可の為、『新耐震基準』の中古物件を探す必要があります。

※昭和56年(1981年)6月1日以降に建築された『新耐震基準』の中古物件の場合であっても、土地評価金額が低い場合、担保評価割れで減額または否決になる場合があります。

分譲マンションの場合は築年数が古い場合でも、比較的「担保評価」が高く、住宅ローン事前審査OKになるケースがあります。

お客様の属性(個人信用情報:信用情報機関に保管され、日本国内には、シー・アイ・シー(CIC)、日本信用情報機構(JICC)、全国銀行個人信用情報センター(KSC)の3つの個人信用情報機関があります。)年収・勤続年数・永住権の有無・配偶者の有無・購入物件の担保評価・居住年数などお客様個々で審査状況が違ってきます。

※物件がまだ決まっていない状態での「とりあえず住宅ローン事前審査だけ通す」のは良くありません。理由は「個人信用情報(業界用語で「個信:こしん」を叩く(与信の為に金融機関が個人信用情報を閲覧した)履歴が残る為です)」

※住宅価格の20%+購入時の諸費用(仲介手数料・火災保険・売買契約印紙・固定資産税等の清算金・管理費&修繕積立金日割り清算・抵当権設定&所有権移転登記等の司法書士登記費用・引越費用・リフォーム費用)は自己資金が必要です。

※永住権を取得済の外国人のお客様は住宅価格100%+諸費用(全額)住宅ローンを組む事が可能です。

(日本国籍のお客様同様な審査により、減額など条件が付く場合がありますが、外国人との国籍の問題ではなく、過去のローン支払い遅れや年収・勤続年数など別の要因で減額など条件付となるケースがあります。日本人と同様な審査基準です)

当社「住まいの窓口近鉄難波カウンター」では、

永住権を取得されていない外国人のお客様の住宅ローンお申込み、多数の実績がございます。

新規でご購入いただいたお客様からのご紹介も多く、是非「外国人のお客様」も安心して当社をご利用ください。

当社1階の受付スタッフ「1階Regus受付」英語での会話OKです。

◆「返せる額」の目安を求めるには?

返済比率(返済負担率)の基準や計算で使われる金利が金融機関で異なるのであれば、なるべく基準の緩い金融機関で借りればたくさん借りられて、予算を増やすことができるだろう。

だが、銀行が「貸してくれる額」と、借りた人が「無理なく返せる額」はイコールではない。

では返せる額はどのように求めればよいのか。

「生活費や教育費などの支出は人によって違うので、いくらなら大丈夫とは一概には言えません。また所得が増えると税金などの負担が増えるため、年収が多少増えても手取りはなかなか増えないものです。住宅ローンをいくら返せるかの目安は、これまで払ってきた家賃などの住居費や貯蓄額から、今後必要となる貯蓄や住宅の管理費などのランニングコストを差し引くことで計算できます。さらに先々の収入や教育費の変化なども考慮することが望ましいでしょう」

例えば今払っている家賃が12万円で住宅購入用などに月々5万円を貯蓄していたとしよう。

購入後のマンション管理費などのランニングコストが月額3万円、今後の教育費などに必要と考えられる貯蓄が同5万円とすると、「毎月返せる額」は以下のようになる。

今の家賃12万円+今の貯蓄5万円―今後のランニングコスト3万円―今後必要な貯蓄5万円=毎月返せる額9万円

月々9万円の返済でいくら借りられるかというと、例えば金利を年1.36%(2017年10月の【フラット35】の金利の一例)、返済期間35年で計算すると約3000万円だ。

将来のことも見通して資金計画を立てるには、収入の変化や子どもの進学といったイベントを組み込んだライフプラン表を作成するのが理想的だ。

とはいえ、自分でつくるのは骨が折れるので、ファイナンシャルプランナーなどに相談するのが現実的だろう。あるいは住宅金融支援機構のホームページにライフプラン表がつくれるシミュレーターがあるので、そちらを利用してもよさそうだ。

住宅ローンが超低金利で借りやすい状態になっているが、だからといって実力以上に借りるとあとで返済が苦しくなってしまいかねない。

将来も考慮した資金計画を立てるようにしたいものだ。

【住まいの窓口 近鉄難波カウンター】では、

お客様に合わせた住宅ローンのシュミレーションを無料でおこなっておりますので、

まだ物件を探し始めで「一から教えて欲しい」などのご要望にお応えいたします。

でも、相談に行ったら「強引に営業をかけられて買わされそう??」

「しつこい営業電話がかかってきそう??」

そんなご不安なお客様は匿名で利用できる「公式LINE」や「◆ZOOM(ズーム)オンライン来店【非対面・非訪問】・住宅ローンのご相談◆」をご利用ください。

◆弊社『住まいの窓口 近鉄難波カウンター』は

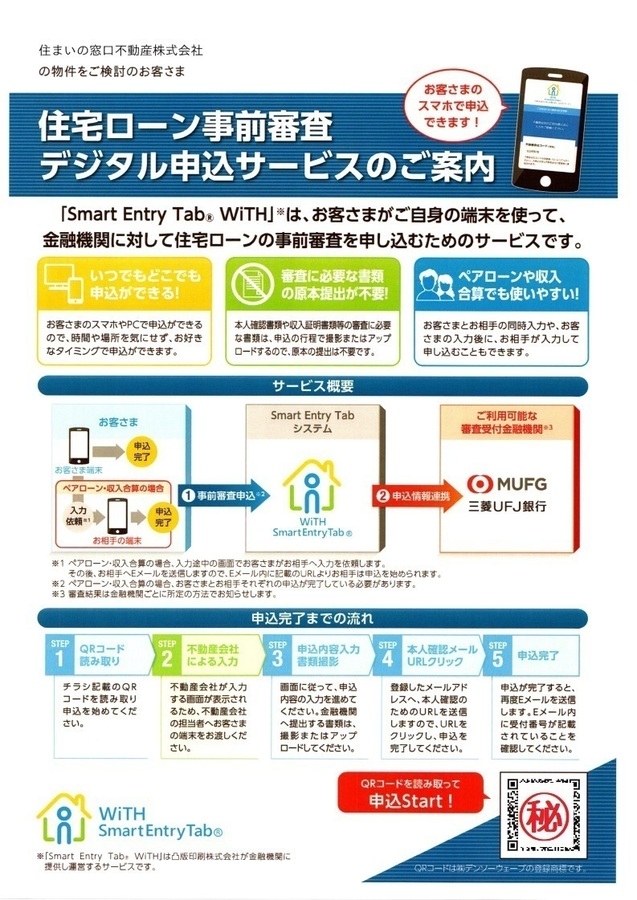

「三菱UFJ銀行」・「りそな銀行」など提携銀行:住宅ローン事前審査(仮審査)デジタル申込サービス受付対応店舗です。

まるで銀行員さんと間違われるほど詳しく説明いたします。すべての売買契約で住宅ローンの金融機関とお客様との金銭消費貸借契約(金消契約)に同席して実務で得た経験と知識が弊社の強みです!

(提携不動産会社に割り当てられた専用QRコードよりお客様自身のスマートフォンより店舗で弊社スタッフと一緒に入力いただけます。)

ご高齢の方・スマートフォンに不慣れな方・分からない箇所・必要書類(例:免許証・保険証など身分証明書・源泉徴収票・課税証明書・建築確認概要書(中古物件・中古マンションでも可:当社で大阪市役所建築確認課で代行取得致します)・土地建物謄本・公図・地積測量図)など画像スキャンや、資料は後で当社より金融機関に担当者が個別にすべて資料メール送信なども対応致します)

※銀行の店頭申込ではない「金融機関の審査基準」を得た不動産会社です。

◆銀行直接の店頭申込(いわゆる買主様による自主ローン)と不動産会社提携デジタル申込で審査内容・金利が変わるの??

「不動産会社提携ローンの方が審査が通りやすく有利?不利?」や、「金利が安くなる?高くなる」などお客様に対して

誤認やミスリードで、お客様に住宅ローンをお勧めする行為自体が提携金融機関との約束事でダメです!=金融機関との間で、守秘義務&誓約書を締結している為、詳しくはご相談のお客様に個別に回答させていただきます。

あ!一つ言える事があります!「住宅ローンデジタル申込」は金融機関との契約がデジタルの為、『金消契約印紙:2万円/証書貸付印紙200円(3000万円借入のケース)』

印紙代20,200円かからない為、諸費用の節約になります!(※売買契約印紙とは別です:金融機関との住宅ローン借入の印紙の事です)

「全てはお客様の利益の為に」この一言で、お答えは十分ご理解いただけると確信しております。

お気軽にお問い合わせください。

▼下のユーチューブ動画「三菱UFJ銀行の概要・特徴」メリット2選!住宅ローン:参考になります!※引用「T&T HAPPINESS lnc:マンション購入の窓口」

※当社「住まいの窓口近鉄難波カウンター」とは関連のない別法人様のユーチューブ動画ですが参考になります!他社様の宣伝をしてしまってますが「三菱UFJ銀行の概要・特徴」参考になる動画です!

▽下の画像一覧、写真をクリック(2枚目)で「提携金融機関「三菱UFJ銀行」住宅ローンデジタル申込のサンプル」の大きな拡大写真が見れます!

↓↓↓